「銀行カードローンにはどのような仕組みがあるの?」

「金利分に付く利息はどのくらいになるの?」

銀行カードローンへ初めて申し込む方だと、分からない点が多いでしょう。

そこで今回は、銀行カードローンの金利や利息などの仕組みについて詳しく解説します。

銀行カードローンのメリットや注意点、申し込みから借入・返済までの流れを知りたい方もご参考ください。

銀行カードローンとは? 金利や利息などの仕組み

銀行カードローンとは、設定された限度額の範囲でお金が借りられる商品のことを言います。

限度額とは、借入可能な上限金額のことです。

たとえば限度額50万円が設定された場合、50万円を上限として借りられます。

限度額の範囲であれば返済中でも追加借入が可能です。

その他、銀行カードローンには下記の仕組みがあります。

【5つの仕組み】

- 金利は実質年率が基本

- 変動金利と固定金利

- 下限~上限の範囲で限度額に応じた金利を適用

- 利息は日割り計算で付くのが基本

- 毎月の約定返済と任意返済

それぞれの仕組みについて解説していきましょう。

金利は実質年率が基本

銀行カードローンの金利は実質年率での表示が基本です。

実質年率とは「借りた金額に付く利息」+「保証料などの諸費用」込みで計算し、年率に換算した数字のことを言います。

たとえば100万円借りたときの年間利息が13万円、保証料が1万5,000円の場合、実質年率は年14.5%になる計算です。

原則として消費者信用の融資費用では実質年率での表示が義務付けされており、違反すると景品表示法での不当な表示*とみなされます。

金利を実質年率で表示する銀行カードローンであれば、別途高額な諸費用を請求されるといった心配はありません。

変動金利と固定金利

銀行カードローンの金利には変動金利と固定金利があります。

【変動金利と固定金利の違い】

| 変動金利 | 市場金利の動向により、一定期間ごとに金利を見直しする |

| 固定金利 | 市場金利の動向に関わらず、借入時の金利がずっと変わらない |

同じ時期で比較した場合、固定金利より変動金利のほうが低い傾向にあります。

ただし、変動金利の場合、金利上昇リスクには気を付けないといけません。

同じ時期の変動金利と比べると高い傾向にありますが、固定金利には金利上昇リスクがありません。

まとまった資金を借りた後、長期で返済していく場合は固定金利のほうが安心でしょう。

ただし、固定金利を採用する銀行カードローンはそれほど多くはありません。

下限~上限の範囲で限度額に応じた金利を適用

銀行カードローンの多くで年○○%〜△△%といった下限〜上限の金利を設けています。

下限〜上限の範囲で限度額に応じた金利を適用するのが一般的です。

たとえば三井住友銀行カードローンでは、下記の金利が適用されます。

【限度額に応じた適用金利】

| 限度額 | 適用金利(実質年率) |

|---|---|

| 100万円以下 | 12.0%~14.5% |

| 100万超200万円以下 | 10.0%~12.0% |

| 200万超300万円以下 | 8.0%~10.0% |

| 300万超400万円以下 | 7.0%~8.0% |

| 400万超500万円以下 | 6.0%~7.0% |

| 500万超600万円以下 | 5.0%~6.0% |

| 600万超700万円以下 | 4.5%~5.0% |

| 700万超800万円以下 | 1.5%~4.5% |

高めの限度額が設定されるほど、適用金利が低くなる仕組みです。

ただし、新規契約の場合は限度額10万〜50万円が目安となるため、上限金利が適用される可能性があります。

限度額は審査により、返済能力の範囲で設定するのが基本です。

銀行に限らず、カードローンから返済能力を超える借入はできないと考えましょう。

利息は日割り計算で付くのが基本

カードローンの利息は、下記の日割り計算式で加算していくのが基本です。

【日割り計算式】

利息=借入元金×実質年率÷365日×利用日数

たとえば実質年率14.5%の銀行カードローンから10万円借りた後、30日間で全額返済したときに発生する利息は下記のとおりです。

【利息の計算】

利息約1,191円=10万円×14.5%÷365日×30日

日割り計算式の関係上、利用した日数分のみ利息を支払います。

利息は初回借入日の当日、または翌日から付く銀行カードローンが一般的です。

初回借入日の翌日だった場合、借りたその日のうちに全額返済すれば利息が発生しません。

ただし、借りるタイミングや借入方法によっては利息や手数料が発生する場合があります。

毎月の約定返済と任意返済

銀行カードローンから借りた後は、利息を付けて返済します。

下記のように2つの方法で返済できる銀行カードローンが一般的です。

【2つの返済】

| 約定返済 | 毎月の約定返済日に約定返済額を返済 |

| 任意返済 | 約定返済に加え、任意の金額を返済 |

約定返済日とは、契約時に定めた返済日のことを言います。

5日・15日・25日・月末など、銀行カードローンによっては毎月一定の返済日を選択可能です。

約定返済額とは、契約時に定めた返済額のことを言います。

残高スライド方式により、借入残高に応じた約定返済額となる銀行カードローンが一般的です。

たとえば残高スライド方式を採用するイオン銀行カードローンでは、下記の約定返済額となります。

【残高スライド方式】

| 前月末日時点の借入残高 | 約定返済額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万超5万円以下 | 2,000円 |

| 5万超10万円以下 | 3,000円 |

| 10万超20万円以下 | 5,000円 |

| 20万超50万円以下 | 1万円 |

| 50万超100万円以下 | 1万5,000円 |

| 100万超150万円以下 | 2万5,000円 |

| 150万超200万円以下 | 3万円 |

| 200万超300万円以下 | 3万5,000円 |

| 300万超500万円以下 | 4万円 |

| 500万超600万円以下 | 5万円 |

| 600万超700万円以下 | 6万円 |

| 700万超 | 7万円 |

前月末日時点の借入残高が10万円までなら毎月3,000円の返済で済ませられます。

残高スライド方式により、余裕がないときでも毎月の返済を継続しやすいです。

ただし、毎月3,000円のままだと返済期間が長くなる場合があります。

返済期間を短くし、利息の負担を抑えたいときに有効なのが任意返済です。

銀行カードローンによっては随時返済、もしくは追加返済とも言います。

約定返済額以上であれば、毎月いくら返済に回しても構いません。

ただし、任意返済を行ったとしても残高がある限り、毎月の約定返済は必要です。

その他、ボーナス支給時など、まとまった収入が入ったときは全額返済も行えます。

全額返済は借りた金額と利息を一括で返済し、完済させる方法です。

完済後も契約が続いている限り、限度額の範囲でお金が借りられます。

銀行カードローンとの契約は1年ごとに自動更新されるのが一般的です。

ただし、更新審査の結果によっては契約が更新されない場合があります。

銀行カードローンには6つのメリットがある|高い信頼性・低めの金利・高めの限度額など

銀行カードローンで享受できるのが、下記のメリットです。

【6つのメリット】

- 銀行ならではの高い信頼性

- 消費者金融より低めの金利

- 消費者金融より高めの限度額

- お金の使いみちは原則自由

- 銀行カードローンによっては自動融資を利用できる

- 保証人や担保は不要

それぞれのメリットについて詳しく解説していきましょう。

銀行ならではの高い信頼性

銀行・消費者金融会社・信販会社・クレジットカード会社など、さまざまな金融機関でカードローンを提供しています。

銀行カードローンは高い信頼性を持つ銀行から借りられるのがメリットの一つです。

銀行には都市銀行・地方銀行・ネット専業銀行など、さまざまな業態があり、免許を受けて銀行業を営んでいます。

銀行の免許を取得するには、厳しい審査に通過しないといけません。

金融庁公式サイトで免許を受けている銀行一覧を確認可能です。

銀行カードローンであれば、闇金のように法外な利息を取られるといった心配はありません。

よく知らない街金の店舗でお金を借りるのでは抵抗があるという方でも、免許を受けた銀行が提供するカードローンであれば借りやすいでしょう。

消費者金融より低めの金利

消費者金融と比べると、低めの上限金利で借りられる銀行カードローンが多いです。

大手消費者金融と銀行でカードローンの上限金利を比較してみましょう。

【上限金利の比較】

| 名称 | 上限金利(実質年率) |

|---|---|

| アイフル | 18.0% |

| アコム | 18.0% |

| プロミス | 17.8% |

| SMBCモビット | 18.0% |

| レイク | 18.0% |

| 三井住友銀行カードローン | 14.5% |

| 三菱UFJ銀行カードローン バンクイック | 14.6% |

| みずほ銀行カードローン | 14.0% |

| りそな銀行カードローン | 13.5% |

| 横浜銀行カードローン | 14.6% |

| 東京スター銀行カードローン | 14.6% |

| イオン銀行カードローン | 13.8% |

| ソニー銀行カードローン | 13.8% |

| 楽天銀行スーパーローン | 14.5% |

上限金利が低めの銀行カードローンは、利息の支払いを抑えたいときにも便利な商品です。

消費者金融より高めの限度額

消費者金融と比べると、銀行カードローンの最高限度額は高めです。

大手消費者金融と銀行カードローンで最高限度額を比較してみましょう。

【最高限度額の比較】

| 名称 | 最高限度額 |

|---|---|

| アイフル | 800万円 |

| アコム | 800万円 |

| プロミス | 500万円 |

| SMBCモビット | 800万円 |

| レイク | 500万円 |

| 三井住友銀行カードローン | 800万円 |

| 三菱UFJ銀行カードローン バンクイック | 500万円 |

| みずほ銀行カードローン | 800万円 |

| りそな銀行カードローン | 800万円 |

| 横浜銀行カードローン | 1,000万円 |

| 東京スター銀行カードローン | 1,000万円 |

| イオン銀行カードローン | 800万円 |

| ソニー銀行カードローン | 800万円 |

| 楽天銀行スーパーローン | 800万円 |

銀行カードローンによっては最高1,000万円の限度額を用意しています。

少額融資に特化している中小消費者金融の場合、限度額は最高50万円が目安です。

返済能力を超えない範囲までとなりますが、銀行カードローンのほうがまとまった資金を借りやすいでしょう。

お金の使いみちは原則自由

銀行カードローンでは下記のようにさまざまな使いみちでお金が借りられます。

【主な使いみち】

- 生活費

- 飲食代

- 教育費

- 買い物費

- 資格取得の資金

- 旅費

- 娯楽・レジャーの資金

- 通信費

- 車の購入資金・車検代

- 冠婚葬祭費

- 入院・治療費

- 税金・保険料の支払いなど

住宅ローンやマイカーローンなどの目的別ローンでは、使いみちがあらかじめ決められています。

住宅ローンは住宅の購入費など、マイカーローンは車の購入費などを借りられる商品です。

あらかじめ決められている目的以外で借りると、規約違反となる恐れがあります。

銀行カードローンなら使いみちは原則自由です。

他社からの借り換えやおまとめ目的でも借りられる場合があります。

ただし、個人向けの場合、事業性資金は借りられない銀行カードローンが一般的です。

銀行カードローンによっては自動融資を利用できる

銀行カードローンによっては自動融資機能が付いています。

自動融資は限度額の範囲で口座の残高不足分を自動的に融資する機能です。

たとえば口座残高が3万円、公共料金の引き落としが5万円の場合、残高不足分の2万円を自動的に借りられます。

公共料金やクレジットカードなどの引き落としが口座の残高不足でできないと、遅延扱いとなる場合があります。

自動融資は遅延を防止したいときにも便利な機能です。

保証人や担保は不要

銀行カードローンでは保証人や担保不要で申し込めるのが一般的です。

保証人になってくれる人を探す必要はありません。

不動産や車など、担保にできる財産を持っていない方でも問題なく申し込めます。

ただし、有担保ローンと比べると、無担保の銀行カードローンの金利は高めです。

銀行カードローンへ申し込む前に知っておきたい6つの注意点

メリットがある反面、銀行カードローンには下記の注意点があります。

【6つの注意点】

- 消費者金融より審査難易度が高い可能性あり

- 無利息サービスを提供する銀行カードローンが少ない

- 在籍確認は勤務先への電話が一般的

- 自宅に郵送物が届く場合あり

- 銀行カードローンによっては自行口座が必須

- 返済不能になると代位弁済が行われる場合あり

事前に注意点を知ってから、銀行カードローンへ申し込むのが望ましいです。

消費者金融より審査難易度が高い可能性あり

消費者金融と比べると、銀行カードローンの審査難易度は高い可能性があります。

カードローンの金利を低くするほど、限度額を高くするほど、貸倒時の損失リスクが高まるからです。

そこで審査の難易度を高くし、十分な返済能力を持っており、貸倒損失のリスクが低い人だけにお金を貸している可能性があります。

申込者の返済能力を調査するため、審査時に確認するのが下記の項目です。

【主な審査項目】

| 属性審査 | 本人情報、自宅情報、勤務先情報など |

| 書類審査 | 本人確認書類、収入証明書類 |

| 取引履歴 | 給与振込など、自行口座での取引状況 |

| 信用情報 | クレジットカード・カードローンなどの申込情報や返済状況などの利用履歴 |

| 在籍確認 | 申告の勤務先情報が正しいか、勤務実態があるかなどを調査 |

銀行カードローンでは甘い基準ではなく、厳しい基準で審査していると考えましょう。

無利息サービスを提供する銀行カードローンが少ない

アコムやアイフルなど、大手消費者金融によっては最大30日間の無利息サービスを提供しています。

初回借入に限り、最大30日分の利息なしで借りられるサービスです。

しかし、無利息サービスを提供する銀行カードローンは少ないです。

オリックス銀行やPayPay銀行カードローンなど、無利息サービスの適用を受けたいときは選択肢が限られてしまいます。

在籍確認は勤務先への電話が一般的

勤務先への電話に抵抗がある方は、銀行カードローンの審査に注意が必要です。

銀行カードローンの審査項目に含まれる在籍確認は、勤務先への電話で実施するのが一般的となります。

勤務先へ電話した際、申込本人以外の人に在籍確認の用件は伝えないのが一般的です。

銀行カードローンによっては勤務先への電話時に銀行名+個人名を名乗っています。

在籍確認の方法について、希望があるときは銀行担当者に相談するとよいでしょう。

自宅に郵送物が届く場合あり

同居中の家族に内緒で借りたいと考えている方は、銀行カードローンから届く郵送物に注意が必要です。

【申し込みで届く主な郵送物】

- 申込書

- 契約書類

- ローンカードなど

銀行カードローンによってはWeb完結で申し込めます。

申し込みから契約までWeb上で完結するため、自宅に申込書・契約書類といった郵送物は届かないのが一般的です。

銀行によっては自行のキャッシュカードにカードローン機能を付加できます。

手元のキャッシュカードで取引できるため、自宅にローンカードは届きません。

その他、カードレスで取引できる銀行カードローンもあります。

同居家族に内緒で借りたいときは、郵送物の有無を確認してから申し込むとよいでしょう。

銀行カードローンによっては自行口座が必須

銀行カードローンによっては自行口座が必須となるため、他行口座しか持っていない方は新規開設しないといけません。

口座開設なしで申し込みしたい方は注意が必要です。

銀行によっては口座開設とカードローンとの同時申込ができます。

しかし、カードローンの審査に落ちた場合、口座開設も断られる可能性には注意が必要です。

イオン銀行など、銀行カードローンによっては他行口座のみでも利用できます。

口座開設なしで済ませたいときは、他行口座でも利用できる銀行カードローンを選ぶとよいでしょう。

返済不能になると代位弁済が行われる場合あり

銀行カードローンから借りた後、返済不能になると代位弁済が行われる場合があります。

代位弁済とは、返済不能になった借主の代わりに保証会社などの第三者が弁済することです。

多くの銀行カードローンで保証会社が保証審査を担当しています。

保証人の代わりになってもらえるのが保証会社です。

代位弁済後、保証会社は借主への一括請求を開始します。

返済困難な状況で一括請求に応じるのは難しいでしょう。

返済に遅れたからといって直ちに代位弁済が行われるわけではありません。

銀行によって異なりますが、3ヶ月の滞納が代位弁済の目安です。

返済に遅れが生じたときは、電話や郵送物での催促から始まります。

催促に速やかに応じれば、代位弁済なしで解決できるのが通常です。

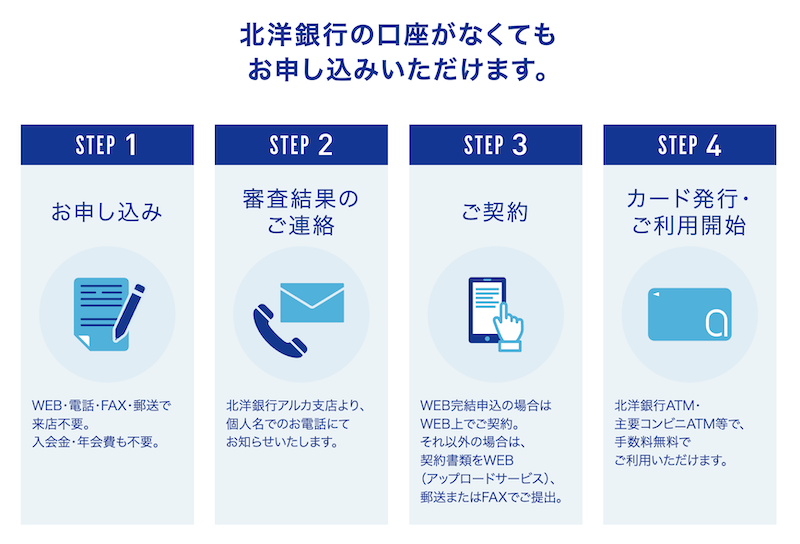

銀行カードローンへの申し込みから審査、借入・返済までの流れ

多くの銀行カードローンでWeb申込が可能です。

次からは、Web申込から審査、借入・返済までの一般的な流れを紹介します。

【Web申込の流れ*】

- 申込フォームの必要事項に入力

- 必要書類を提出

- 審査結果の確認

- 契約手続き

- 借入

- 返済

※ローンカードが発行される場合の流れ

申込フォームの必要事項に入力

パソコンやスマートフォンなどで銀行カードローンの公式サイトにアクセスし、申込フォームの必要事項に入力します。

申込者の本人情報、自宅情報、勤務先情報などに間違いがないか、よく確認してから送信ボタンを押しましょう。

必要書類を提出

Web申込完了後、下記の必要書類を提出します。

【必要書類】

| 本人確認書類 | ・運転免許証(運転経歴証明書でも可)・マイナンバーカード・パスポート・健康保険証・特別永住者証明書・在留カードなど |

| 収入証明書類 | ・源泉徴収票・給与明細書・確定申告書・住民税決定通知書、もしくは納税通知書・所得(課税)証明書など |

銀行によって取得基準が異なりますが、収入証明書類は限度額50万円超で提出を求められるのが一般的です。

Web申込の場合、画像化した必要書類をアップロードで提出できます。

内容をよく確認できる鮮明な画像を撮影しましょう。

審査結果の確認

銀行や保証会社の審査が完了次第、連絡が入ります。

審査結果の連絡方法はメールまたは電話が一般的です。

銀行カードローンによっては申込フォームに自宅電話、または携帯電話の番号を入力できます。

自宅電話だと同居家族にバレそうなときは、携帯電話番号のみ入力するとよいでしょう。

契約手続き

審査に通り次第、契約手続きを開始します。

Web完結であればWeb上での契約手続きが可能です。

契約手続き完了後、ローンカードが発行されます。

ローンカードの受取方法は郵送、または来店が一般的です。

借入

銀行カードローンによってはローンカード到着前の振込融資が可能です。

急ぎで借りたいときは、申込フォームで振込融資の希望金額を入力するとよいでしょう。

ローンカードが手元に届いたら、自行ATM・提携金融機関ATM・提携コンビニATMなどでも借入できる銀行カードローンが一般的です。

口座への振込ではなく、現金で借りたいときはATMからの出金が便利です。

銀行カードローンによっては提携金融機関ATM・提携コンビニATMを利用すると、110円または220円の手数料が発生します。

事前にATM利用手数料がかかるかどうかの確認が望ましいです。

返済

銀行カードローンでは口座からの自動引き落としで毎月約定返済するのが一般的です。

自動引き落としならインターネットバンキングにログインして振込手続きする、ATMから入金するといった手間はかかりません。

任意返済はインターネットバンキングやATMより行える銀行カードローンが一般的です。

完済をもって銀行カードローンとの取引が完了します。

銀行カードローンに関するよくある質問

銀行カードローンは総量規制の対象ですか?

個人の借入総額を原則年収3分の1までに制限する総量規制の対象となるのは、消費者金融会社・信販会社・クレジットカード会社などの貸金業者です。

銀行業である銀行は貸金業者ではないため、総量規制の影響は受けません。

ただし、多くの銀行カードローンで融資額を制限する自主ルールを導入しています。

銀行によっては総量規制と同水準となる年収3分の1までの融資制限です。

銀行カードローンの自主ルールが年収3分の1だった場合、年収300万円の人は他行や他貸金業者の残高含めて100万円までの融資に制限される可能性があります。

銀行カードローンとクレジットカードのキャッシングにはどのような違いがありますか?

銀行カードローンとクレジットカードのキャッシングには、下記のような違いがあります。

【4つの違い】

| 銀行カードローン | クレジットカードのキャッシング | |

|---|---|---|

| 金利 | 年2.0%~14.0%ほど | 年15.0%~18.0%ほど |

| 限度額 | 最高500万~1,000万円ほど | 一般カードで最高30万~100万円ほど |

| 年会費 | 無料が一般的 | 一般カードで無料~2,000円ほど |

| 適用される法律 | 銀行法 | 貸金業法 |

手元にあるクレジットカードにキャッシング枠の設定があれば、すぐにWebやATMなどで借入できます。

しかし、ショッピング枠がメインであり、キャッシング枠はサブ的なサービスです。

一般的に銀行カードローンは、ローンカードで取引するタイプの借入専用サービスです。

金利や限度額、年会費を考慮すると、銀行カードローンのほうが有利な条件で借入できる場合があります。

借入専用の関係上、クレジットカードのようなショッピング枠はありませんが、銀行カードローンから買い物資金を借りることは可能です。

銀行カードローンで即日融資は受けられますか?

即日融資が受けられる銀行カードローンは少なく、融資は最短でも翌営業日となるのが一般的です。

銀行カードローンによっては融資まで1〜2週間ほどかかる場合があります。

最短20〜30分での融資も可能な大手消費者金融と比べると、銀行カードローンの融資スピードはそれほど速くはありません。

数が少ないですが、銀行カードローンの選び方によっては即日融資が受けられます。

auじぶん銀行カードローンは即日融資も可能な商品です。

契約手続き完了後、原則としてローンカード到着前にauじぶん銀行口座への振込融資が受けられます。

ただし、他行口座の場合はローンカード到着後の振込融資となるのが基本です。

銀行カードローンの審査に1回でも落ちると他行の審査も通らないですか?

銀行カードローンの審査に1回落ちたとしても、他行の審査に通る可能性はあります。

それは銀行カードローンによって審査基準が異なるからです。

A銀行の審査に落ちた方でも、B銀行の審査基準を満たしていれば審査通過が期待できます。

しかし、審査基準を非公開とする銀行カードローンが多いです。

金融業界以外の人には、銀行カードローンの審査基準が分かりにくくなっています。

銀行カードローンで公開している申込条件を見れば、ある程度の審査難易度が分かります。

銀行によっては通常より金利の低いプレミアムカードローンを提供していますが、年収200万円以上・勤務年数3年以上といった申込条件を設けている場合があり、審査難易度は比較的高めです。

プレミアムカードローンの申込条件を満たすのが難しいときは、年収や勤続年数の申込条件がない一般の銀行カードローンへ申し込むとよいでしょう。

ただし、審査落ち後、短期間で他行カードローンへ申し込むのは避けたほうが無難です。

多重申込とみなされると、審査が不利になる可能性が高まります。

銀行カードローンとの契約があると住宅ローンの審査が不利になりますか?

住宅ローンの審査では返済比率を重視しています。

カードローンとの契約があると、借入なしでも限度額まで借入している前提で返済比率を計算する場合があります。

金融機関によって基準が異なりますが、返済比率は30%〜35%ほどが上限の目安です。

返済比率の上限を超える借入金額を希望した場合、住宅ローンの審査が不利になる可能性があります。

返済比率は「年間の返済額÷年収×100」で計算可能です。

たとえば年間の返済額が100万円、年収が300万円の場合、「100万円÷300万円×100=返済比率約33%」となります。

返済比率の関係上、住宅ローンの審査に不安があるときは契約中のカードローンを解約しておくのも一つの方法です。

金融機関によって異なりますが、電話や店舗でカードローンの解約手続きが行えます。

借入残高があるときは、完済してから解約手続きをしましょう。

金融機関によっては住宅ローンの審査時に完済証明書の提出を求める場合があります。

住宅ローンへ申し込むときは、必要に応じて完済証明書を発行してもらうとよいでしょう。

完済証明書は電話、または店舗で発行手続きできるカードローンが一般的です。

銀行カードローンまとめ

今回は銀行カードローンの仕組みなどを解説してきました。

【仕組みのポイント】

- 設定された限度額の範囲で借りられる

- 金利は保証料など諸費用込みの実質年率で表示

- 変動金利、固定金利とあるが変動金利が多い

- 下限~上限の金利から限度額に応じて適用

- 利息は日割り計算で付くため、利用した日数分のみ負担

- 毎月の約定返済は口座からの自動引き落としが一般的

- 余裕のあるときは任意返済できる

銀行カードローンは借入専用の商品です。

基本的にクレジットカードのようなショッピング枠はありません。

しかし、金利や限度額など、クレジットカードのキャッシング枠より有利な条件で借りられる場合があります。

利息の負担を抑えたい方、まとまった資金を借りたい方は銀行カードローンを選ぶとよいでしょう。